-

-

■ 研究紹介

■ 研究紹介

データ中心リスク科学

基盤整備プロジェクトリスク基盤数理

プロジェクト環境情報に対する統計解析

手法開発プロジェクト資源管理リスク分析

プロジェクト地震予測解析

プロジェクト時空間データ解析

プロジェクト

-

-

-

■ 主な研究テーマ

● 非対称分布族に基づく財務ビッグデータ分析

● 極値理論と時系列モデルによる市場リスク分析

● スパース正則化回帰による信用スコアリング

● テキストマイニングによる金融市場分析

● 信用リスク計測のための統計的モデリング

● 賃貸不動産収益予測モデルの開発

● 長期記憶誤差を持つ非線形回帰モデルに対する修正LASSO 研究

● 極値理論と時系列モデルによる市場リスク分析

● スパース正則化回帰による信用スコアリング

● テキストマイニングによる金融市場分析

● 信用リスク計測のための統計的モデリング

● 賃貸不動産収益予測モデルの開発

● 長期記憶誤差を持つ非線形回帰モデルに対する修正LASSO 研究

■ ベイズ金融時系列解析

ベイズ統計を用いた金融時系列の定量的解析に取り組んでいます。ベ イズ統計的理解によって、結果の統一的解釈を実現し、金融時系列の パターンやダイナミクスに深い洞察を得ることができます。ただし、ベイ ズ統計の利用は計算的な困難を増やします。区分確定的マルコフ過程 を利用したスケーラブルな計算方法などの数理的解析や新手法の開発 によって計算効率と精度をともに高め、 金融分析の進歩に貢献しています。

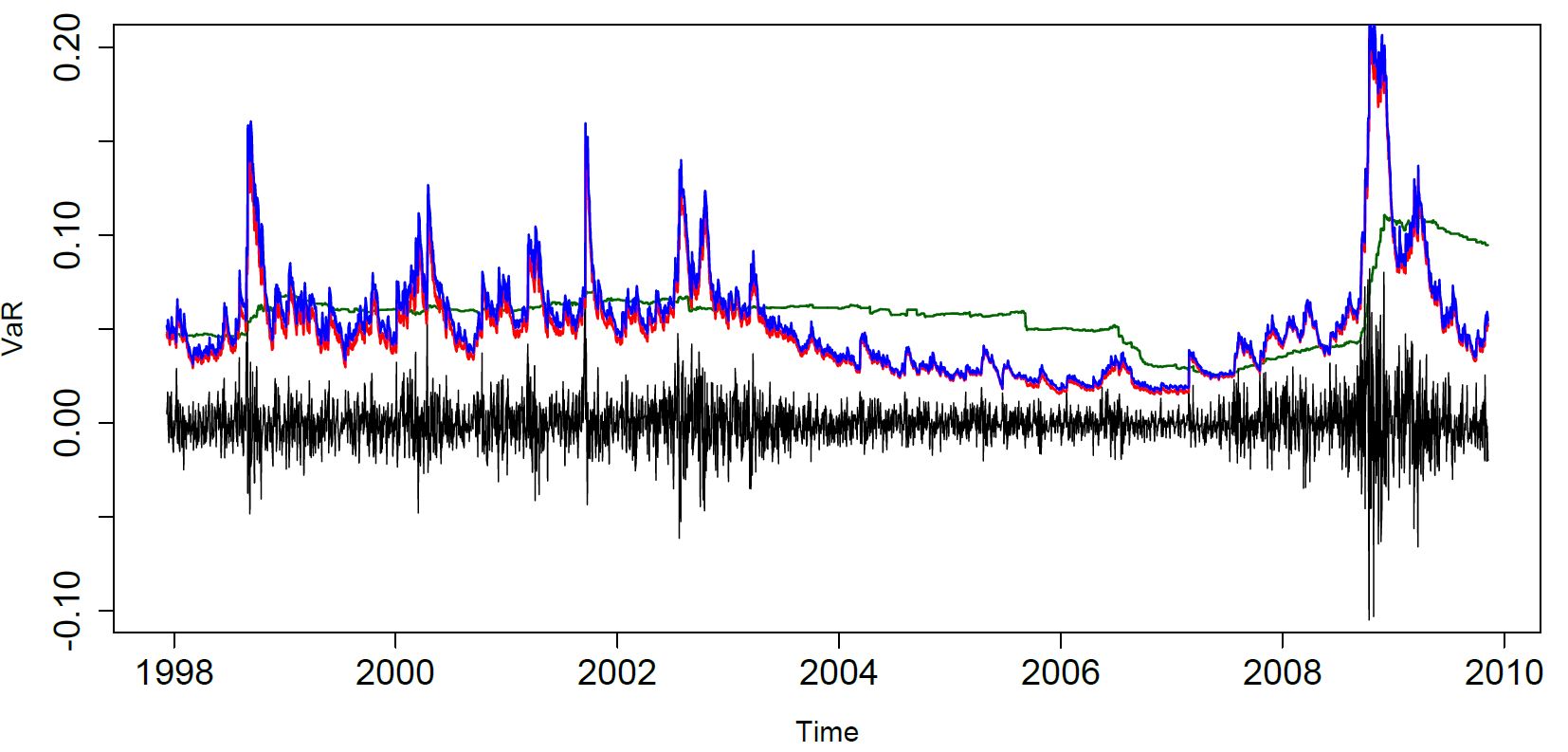

■ 時系列モデルと極値理論を組み合わせた 市場リスク管理

時系列モデルと極値理論の種々の組合せによる 損失率の99.9% 分位点の外挿予測

市場リスク管理では、資産価格の変動で極端に大きな損失 が生じるリスクを、例えば損失分布の上側1 % 点に対応す る分位点を推定することで把握し、予測に用います。典型 的には、損失率にGARCH モデル等の時系列モデルをあて はめて外挿予測を行いますが、更に統計的極値理論を組み 合わせることで、より高精度な高分位点予測が可能となり、 巨額損失の発生という稀少事象への統計モデルの対応能 力を高めることができます。

■ 複数のデータベースを統合した企業信用リスク評価

多項ロジットモデルを利用した確率的名寄せ

多項ロジットモデルを利用した確率的名寄せ銀行は企業の返済能力を自行で収集したデータを元に、統計モデル を作成し企業の信用力を評価してきましたが、インターネット上の情報 や政府の統計データ、信用調査会社のデータなど様々なデータが利 用可能となり、多くのデータベースを統合することが重要となりました。 その際、確率的名寄せの方法、欠損フィールドの修復、データ精度を 加味したパラメータ推計など、多くの問題があり、実用的な解決方法を 探索しています。

▲ TOP