佐藤 整尚(データ科学研究系)

経済の動向を見るうえで経済関連の統計は欠かせないと言えます。代表的なものとしては、GDP(国内総生産)統計をはじめとして、鉱工業生産指数、貿易統計、消費者物価指数などがあります。どれもよく新聞等で話題になるものですが、そもそもこれらの統計値をどのように見ているのでしょうか?

たとえば、鉱工業生産指数の2011年12月の原指数は93.9だったのですが、この数値だけを見て生産の動向をわかる人は余程の事情通であると言えます。そこで、レベルを見るのではなく、変化率を見ることが普通であると思います。よく使われるのは前年同月比(同期比)と前月比(前期比)です。前年同月比は前年の同じ月からの変化率を見るもので、過去1年間の変化量だと言えます。そのため、現在の足元の経済状況を見るにはやや遅いと言えます。その代わりに使われるのは前月比です。これだと足元の細かい変化をとらえることができるので、最近よく使われる傾向にあります。しかしながら、原系列をそのまま前月比に変換することは通常はできません。なぜなら、これらの経済時系列は季節性を含んでいることがほとんどであるからです。

そこで、季節調整法という手法を施して、季節性を除去した系列、季節調整済み系列を得ることが必要となってきます。ちなみに前年同月比も季節性を除去する一つの手法であると考えられます。季節調整法に関しては時系列分析のなかの重要なトピックの一つになっていて、古くから研究が行われています。統計数理研究所でも、BAYSEAやDECOMPといった方法が提案されています。現在、日本の官公庁で採用されている季節調整法はX12-ARIMAと呼ばれる移動平均法を基本とした方法で、米国のセンサス局で開発されたものです。また、ヨーロッパではTRAMO=SEATSと呼ばれる方法が採用されています。

このように複数の方法があるということは、この問題が一筋縄では解決しないからです。そもそも真の季節性というのは事後的にも観測されないので、手法の良し悪しを比較するのがなかなか難しいのです。しかしながら、統計を利用する側からすると季節調整ができて当たり前で、推定値であるという意識はあまりないのが現状だと思います。なので、あとで季節調整値の大幅な改定があると、批判されることもしばしばあるようです。しかしながら、そのような批判を恐れるあまり、必要な改定をせずに放置することも問題です。統計を作る側は利用者の理解を得ながら、その時々の最善の方法で統計数値の改善に努めるべきです。また、我々統計科学の研究者はそのような統計家のニーズにあった手法の研究・開発をすべきであると思います。

そのような大きな改定を必要とする場面として、異常値が観測された時の対応があります。最近では2008年から2009年にかけてのリーマンショックの時期と、2011年の東日本大震災の時期があげられるでしょう。そもそも、異常値かどうか、またどのような種類の異常値であるかは、ある程度時間がたってから分かるので、通常は1年後に行われる季節調整替えにて対応することになります。したがって、このような場合は大きな改定が行われることになります。

なぜ異常値に対する処理が必要であるかは、回帰分析において、大きな異常値を含むデータがある場合、通常の最小2乗法を適用するとその異常値に引っ張られた回帰係数を推定してしまうという問題に似ています。ある月に異常値(たとえば、桁が違うような値)が存在すると、同じ月の季節調整値全体が過大、または過小に評価されてしまいます。このため、X12-ARIMAではそのような異常値をダミー変数を使って抽出し、取り除いてから季節調整を行います。

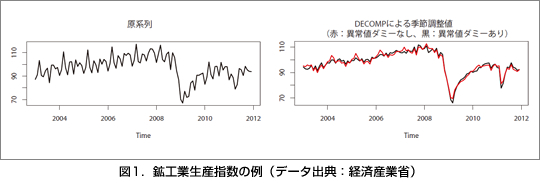

統計科学の世界では非ガウス型モデルの適用によって自動的にこのような異常値処理を行うことが提案されていますが、計算コストの問題もあり、まだ実用化はされていません。しかしながら、DECOMPの回帰部分を利用することでも同様なことができます。図1は鉱工業生産指数(付加価値生産指数)の原系列とDECOMPで季節調整を行った結果が示されています。これを見ると異常値処理を行うかどうかで結果が変わることがわかります。特にリーマンショック時の落ち込みは甚大で、これに対するダミー変数をどう入れるかは特に問題になると思います。このような異常値処理の問題は、まさに今、検討がなされているところでありますし、これからさらに研究を発展させていかなければならない領域でもあります。

![]()